中汽协:9月汽车销量261万,中国品牌乘用车市占率50%

【汽车焦点 新闻】

10月11日,中国汽车工业协会发布了2022年9月汽车行业产销情况。

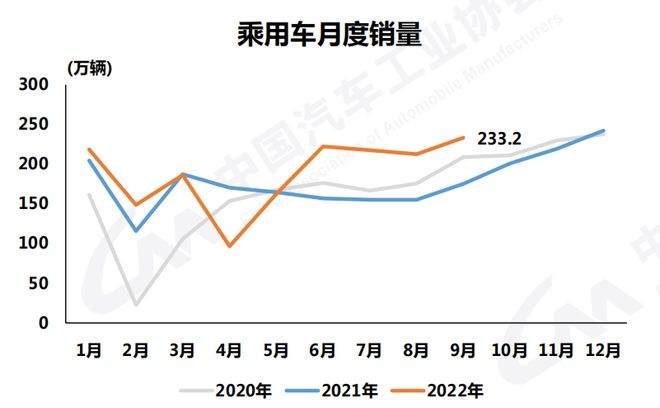

9月,汽车产销继续保持快速增长,彰显传统销售旺季本色。当月产销分别达到267.2万辆和261万辆,环比增长11.5%和9.5%,同比增长28.1%和25.7%,环比实现由负转正,同比增速较上月略降。

1-9月,汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较1-8月扩大2.6个百分点和2.7个百分点。

三季度,汽车月产销快速增长,总体呈现“淡季不淡,旺季重现”的态势,带动行业企稳回升。9月,汽车产销同比延续保持快速增长势头;购置税优惠等促消费政策持续发力。乘用车销售已恢复到正常状态,并呈现出快速增长态势,中国品牌乘用车销量表现尤其突出,9月同比增长40.8%,占乘用车销售总量的50%。商用车恢复不及预期;本月新能源汽车产销再创历史新高,分别达到75.5万辆和70.8万辆,同比增长1.1倍和93.9%,市场占有率达到27.1%。汽车出口表现良好,9月汽车企业出口30.1万辆,同比增长73.9%。

增速扩大 9月乘用车销量同比增长32.7%

9月,在国家购置税减半和地方促消费政策持续发力下,乘用车市场延续6-8月优异表现。当月,乘用车产销分别完成240.9万辆和233.2万辆,环比增长11.7%和9.7%,同比增长35.8%和32.7%。在乘用车主要品种中,与上月相比,四大类车型均呈现较快增长,其中交叉型乘用车增速最为明显;与上年同期相比,除多功能乘用车(MPV)增速相对略低外,其他三大类车型均呈现较高增长,产销增速接近或超过30%。

1-9月,乘用车产销分别完成1720.6万辆和1698.6万辆,同比增长17.2%和14.2%,增速较1-8月均扩大2.5个百分点。乘用车市场在购置税减半等政策拉动下企稳上升,已恢复到正常状态,拉动汽车市场整体增速进一步扩大。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销保持较快增长,其他两大类车型呈现不同程度下降。

9月,国内生产的高端品牌乘用车销量完成38.3万辆,同比增长48.5%。高端品牌汽车市场持续增长,单月增速超过乘用车市场,韧性强,复苏快,体现出快速增长态势。1-9月,国内生产的高端品牌乘用车销量完成275.6万辆,同比增长10.9%。从近三个月情况看,部分高端品牌也受到了购置税优惠政策的促进,市场恢复明显。

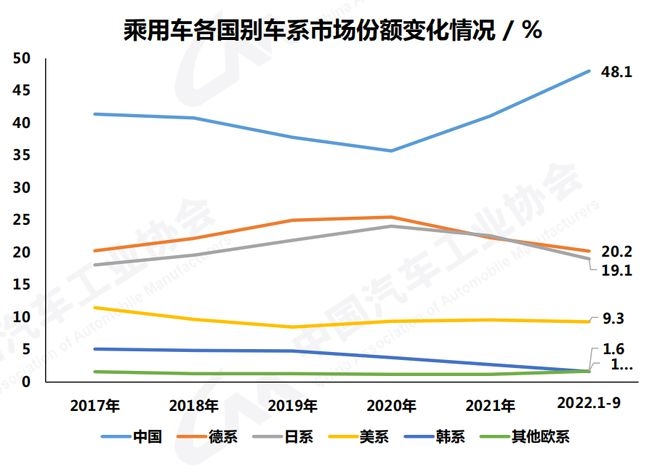

中国品牌乘用车销量占比50%

9月,中国品牌乘用车市场依然延续良好表现,当月共销售116.6万辆,环比增长13.3%,同比增长40.8%,占乘用车销售总量的50%,占有率较上月提升1.6个百分点,比上年同期提升2.9个百分点。在外国品牌中,与上月相比,法系乘用车销量较快下降,其他外国品牌呈现不同程度增长,其中德系、韩系乘用车销量实现两位数增长;与上年同期相比,法系乘用车销量略降,美系销量微增,德系、日系和韩系实现较快增长。

9月,中国品牌轿车、SUV和MPV市场占有率分别为42.7%、54.7%和60.8%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长。

1-9月,中国品牌乘用车共销售816.3万辆,同比增长26.6%,占乘用车销售总量的48.1%,占有率比上年同期提升4.7个百分点。在主要外国品牌中,与上年同期相比,韩系乘用车销量呈较快下降,其余品牌乘用车销量呈不同程度增长,其中法系增速最为明显。

1-9月,中国品牌轿车、SUV和MPV市场占有率分别为39.3%、54.4%和59.1%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

1-9月,销量排名前十位的轿车生产企业共销售508.1万辆,占轿车销售总量的63.1%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,东风有限(本部)、上汽通用略降,其他企业均呈增长,其中比亚迪股份增速最为显著。

1-9月,销量排名前十位的SUV生产企业共销售457.3万辆,占SUV销售总量的56.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、东风本田销量有所下降,其他企业均呈增长,其中比亚迪股份、特斯拉增速更为明显。

1-9月,销量排名前十位的MPV生产企业共销售57万辆,占MPV销售总量的85.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,上汽大众快速增长,福建奔驰略增,其他企业均呈不同程度下降。

1-9月,汽车销量排名前十位的企业(集团)共销售1679.2万辆,占汽车销售总量的86.2%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速最为明显,奇瑞和广汽也呈两位数快速增长,上汽和吉利略增,其他企业呈不同程度下降。

9月商用车销量环比回升

9月,商用车产销分别完成26.3万辆和27.9万辆,环比增长10.5%和7.9%,同比下降15.6%和12.5%。在商用车主要品种中,与上月相比,货车和客车产销均实现不同程度增长;与上年同期相比,客车产量略降、销量微增,货车产销均下降。

9月,在货车细分品种中,与上月相比,重型货车产销均呈较快增长,轻型货车产量明显增长、销量微增,中型货车产量增长、销量下降,微型货车产量下降、销量增长;与上年同期相比,四类车型产量均呈不同程度下降,重型货车和微型货车销量小幅增长、中型货车和轻型货车销量明显下降。在客车细分品种中,与上月相比,三大类客车品种均实现不同程度增长,其中大型客车增速最为明显;与上年同期相比,大型客车产销呈现较快增长,中型客车产销小幅增长,轻型客车产销依然下降。

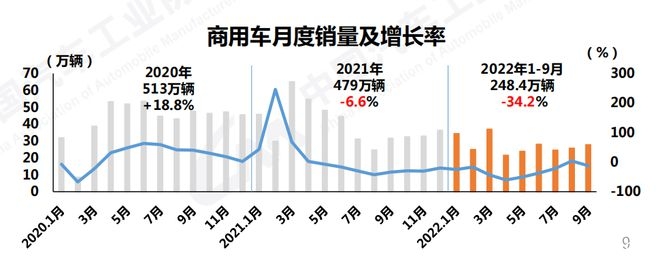

1-9月,商用车产销分别完成242.6万辆和248.4万辆,同比下降32.6%和34.2%,降幅较1-8月收窄1.5个百分点和2个百分点。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。商用车市场表现依然相对低迷,商用车作为生产资料的属性,与宏观经济、基建投资、房地产投资等因素高度相关,市场的恢复难度更大。

1-9月,在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈一定下降。在客车主要品种中,与上年同期相比,三大类客车品种产销呈现不同程度下降。

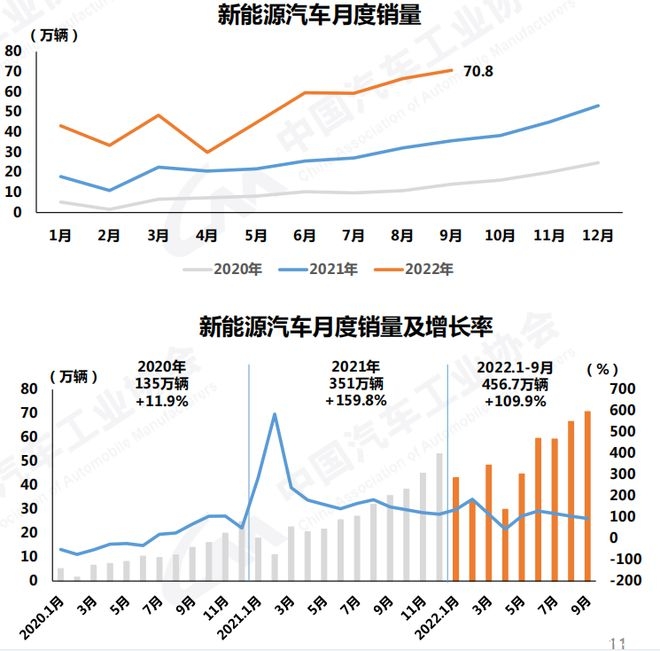

新能源产销再创新高 同比增长93.9%

9月,新能源汽车继续保持高速增长,月度产销再创历史新高,分别达到75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%,市场占有率达到27.1%。在新能源汽车主要品种中,与上月相比,纯电动汽车和插电式混合动力汽车产销均呈现增长,燃料电池汽车产量增长、销量下降;与上年同期相比,上述三大类继续保持快速增长。

9月新能源汽车主要品种产销量

1-9月,新能源汽车产销分别达到471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场占有率达到23.5%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

1-9月新能源汽车主要品种产销量

汽车出口强势增长 同比增长73.9%

9月,汽车企业出口30.1万辆,环比下降2.6%,同比增长73.9%。分车型看,乘用车本月出口25万辆,环比下降3.9%,同比增长85.6%;商用车出口5.1万辆,环比增长4.4%,同比增长32.6%。新能源汽车出口5万辆,环比下降40.3%,同比增长超过1倍。

1-9月,汽车企业出口211.7万辆,同比增长55.5%。分车型看,乘用车出口169.6万辆,同比增长60.1%;商用车出口42.2万辆,同比增长39.2%。新能源汽车出口38.9万辆,同比增长超过1倍。

9月,在整车出口的前十位企业中,上汽的出口量最多,出口量达9.9万辆,同比增长54.3%,占总出口量的33%。但与上年同期相比,比亚迪出口增速最为显著,出口量达0.8万辆,同比增长达到4.6倍。

1-9月,在整车出口前十位企业中,与上年同期相比,各企业呈不同程度增长,其中吉利出口增速最为显著,出口量达14.2万辆,同比增长89.9%。

结语

中汽协预计,在稳经济、促消费政策持续作用下,四季度汽车产销将继续保持较快增长,新能源汽车以及汽车出口延续良好发展势头,全年汽车市场将实现稳增长目标。

也应看到,国内经济恢复的基础仍不牢固,还需加力巩固,汽车市场也需要政策持续提振。现阶段国际环境更加错综复杂,外部形势变化影响仍有很大不确定性。主要发达经济体通胀高企,世界经济下行压力加大。今年购置税减半等中央和地方促消费政策效果立竿见影,希望相关政策明年能够继续延续,确保汽车行业平稳发展。