政策密集出台加速洗牌汽车金融行业格局重塑

【汽车焦点 快讯】

始于P2P暴雷风险引发的金融雷厉风行的全行业整顿,在2019年年底迎来又一次小高潮。从10月份开始,重磅政策密集出台,融资担保、融资租赁、商业保理、信用保证保险等细分领域先后被套上严监管的套子,汽车金融市场在承受汽车行业整体销售乏力压力的同时,叠加重磅监管政策靴子落地带来的震荡,将加剧整体市场格局重塑进程。

融资担保:从严规范牌照管理,汽车助贷正面受冲击

10月,银保监会发布《关于印发融资担保公司监督管理补充规定的通知》(下称《融资担保补充通知》),其中涉及汽车金融业务的包括:未经监督管理部门批准,汽车经销商、汽车销售服务商等机构不得经营汽车消费贷款担保业务;为各类放贷机构提供客户推介、信用评估等服务的机构,未经批准不得提供或变相提供融资担保服务。

需要开展融资担保业务的企业或机构,应按照2017年发布的《融资担保公司监督管理条例》规定,设立融资担保公司;无融资担保业务经营许可证但实际上经营融资担保业务的将予以取缔。并要求,各地融资担保公司监督管理部门(以下简称监督管理部门)要进行全面排查,对实质经营融资担保业务的机构严格实行牌照管理。

根据2017年发布的《融资担保公司监督管理条例》要求,设立融资担保公司注册资本不低于人民币2000万元,且为实缴货币资本;如需要跨省、自治区、直辖市设立分支机构,则注册资本不低于10亿元,且必须同时满足经营融资担保业务3年以上、最近2个会计年度连续盈利、最近2年无重大违法违规记录三项要求。

随着政策落地,市场将进一步清退规模小、资质差的融资担保公司。从目前汽车零售金融业务来看,汽车经销商不得经营汽车消费贷款担保业务对现有市场上的业务模式影响并不大。有少数4S店表示,主机厂汽车金融公司会在与店内签署的合作协议中,要求经销商提供阶段性担保服务,主要用于敦促4S店协助完成车辆抵押,如果因为4S店未能履行合作义务导致出现欺诈、骗贷等情况,汽车金融公司有权要求4S店支付逾期款项甚至停止合作,但是实际执行过程中,汽车金融公司首先会选择“暂时扣发佣金”的做法,只有极端案例如4S店本身参与骗贷,才会追究4S店责任。

汽贸店、二手车商对融资担保的政策变动更加不敏感,中国汽车金融实验室研究员在摸底时了解到,对与银行、第三方融资租赁公司等合作,有的未签订合作协议,签过的也没留意是否存在汽车经销商提供担保的条款,“如果出现逾期客户的情况,我们会协助追债,但是没经历过被扣发佣金、停止合作的情况。”业内普遍认为,此次《融资担保补充通知》,将倒逼汽车金融机构提高自身风控管理能力,但会对汽车助贷业务形成正面冲击。

过去几年银行、汽车金融公司、融资租赁公司等在抢夺下沉渠道过程中,由于自身人力限制,主要通过汽车经销商或SP、担保公司全权代理与客户的签约、还款等手续流程,对于代理商的操作是否规范缺乏有效监督手段,为骗贷、高风险客户包装申请提供了空间。

2019年,工商银行、农业银行多家分行、支行遭遇包括罚款、责任人员终生禁业等严厉处罚。而以实际市场需求来看,助贷在过去几年是实现金融服务下沉、满足四五线及以下市场汽车金融服务需求的重要推动力量。

以易鑫为例,其2019年年中报显示,2019年截至6月30日,易鑫的贷款促成服务促成约16.4万笔交易,同比增长486%;贷款促成服务交易占汽车融资交易总数的58%,同比2018年上涨13%。汽车贷款促成服务也是灿谷核心业务之一,其公布的2019财年第三季度未经审计财报显示,2019年第三季度, 灿谷促成的新增汽车贷款总额为人民币57.69亿元 (8.07亿美元), 截至2019年9月30日,公司促成的汽车贷款在贷余额累计达人民币365.01亿元 (51.07亿美元)。

除易鑫和灿谷外,花生好车、大搜车等新零售平台也相继开展助贷业务。而通过梳理发现,以下沉市场为主阵地的第三方平台,均已拿到融资担保公司牌照。易鑫在今年8月发布公告称,其间接全资附属公司鑫车投资、北京易车及大连融鑫订立投资协议,鑫车投资或其指定实体作为投资者将向大连融鑫投资人民币4.75亿元,投资后,北京易车及投资者将分别持有大连融鑫约67.80%及32.20%股权。按照易鑫在“2019年沪连经贸合作上海·大连周”活动中的信息显示,易鑫有计划在大连打造汽车融资担保总部平台,主要服务易鑫及旗下各子公司,为新车、二手车用户提供融资担保服务。

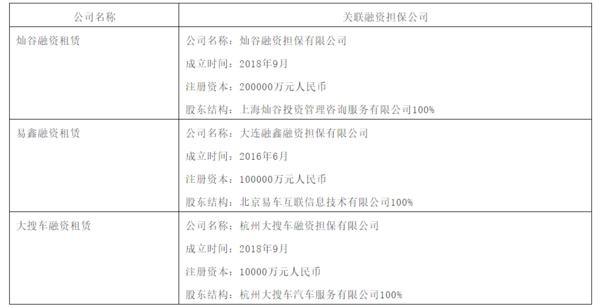

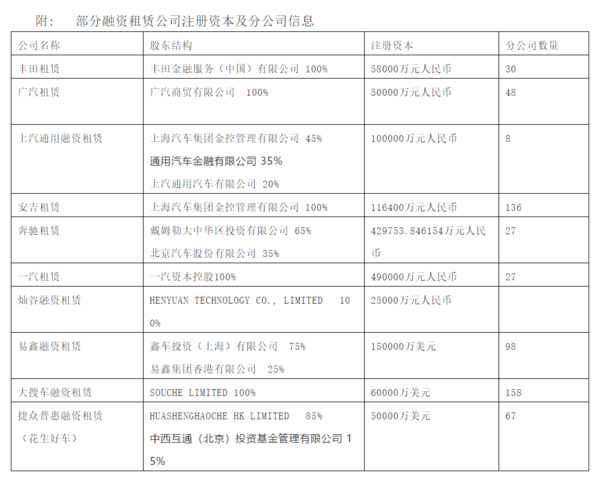

附:部分融资租赁公司融资担保注册信息:

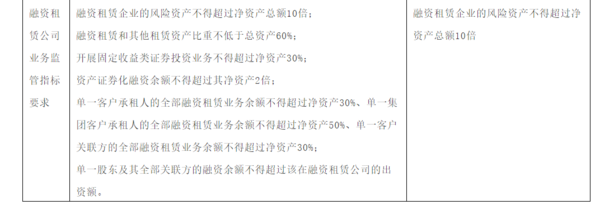

融资租赁:明确风险监管指标和业务范围

继融资担保后,11月中旬,一份被多家权威媒体解读的《融资租赁业务经营监管管理暂行办法》(征求意见稿)再次挑动行业敏感神经,据非官方信息源透露,此意见稿极有可能作为正式版本发布,具体落地时间或在明年。

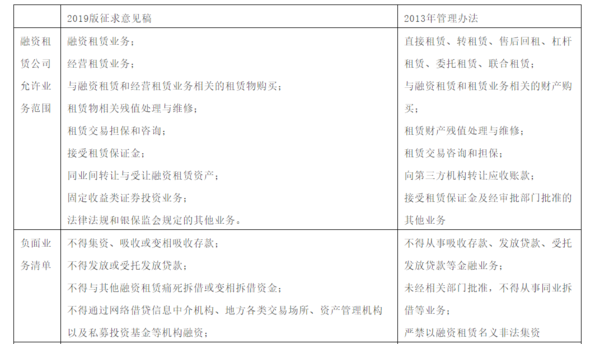

意见稿对融资租赁的业务范围、业务监管指标等内容作了具体要求。中国汽车金融实验室研究员在对比2013年商务部发布的《融资租赁企业监督管理办法》后,整理如下:

除上述对比的差异外,新的征求意见稿中还明确, 单笔金额超过净资产5%的重大关联交易、单笔金额超过净资产10%的重大债务、单笔金额超过净资产20%的或有负债、超过净资产10%的重大随时或赔偿责任、重大待决诉讼和仲裁均为重大事项,融资租赁企业需在发生后5个工作日内向地方金额监管部门报告。

同时,对于融资租赁公司变更名称和法人、异地迁址、增减注册资本金、改变组织形式、调整股权架构等,必须符合“注册资本金应一次实缴到位且金额不低于1亿元人民币或等值自由兑换货币”。征求意见稿中同时要求,“自本办法发布之日起,地方金融监管部门协调暂停融资租赁公司登记注册”的条款。如正式发布后此条款保留,则对融资租赁公司推广汽车直租产品产生一定影响,因为按照现行政策,开展汽车直租业务需在当地注册分公司。

不过,行业头部企业已基本完成业务地域范围的覆盖布局,像安吉租赁、大搜车分公司数量过百,不过按照最新征求意见,上一年度市场监管部门年度报告显示无经营、近6个月监管月报显示无经营、近6个月无纳税记录或“零申报”、近6个月无社保缴纳记录满足其一,即被视为“空壳公司”,将被整改甚至依法吊销营业执照。

信用保证保险:保险公司主动收缩汽车金融履约业务

11月20日,为进一步加强信用保险和保证保险业务监管,银保监会发布《信用保险和保证保险业务监管办法(征求意见稿)》,对信用保证保险业务类型做了更清晰的定义,对保险公司资质和经营融资性信保业务资质做出了进一步要求。

《征求意见稿》将信保业务划分为“融资性信保业务”以及“非融资性信保业务”,对前者提出了更高的监管要求,而所谓融资类保证保险,主要包括个人消费类的借款履约保证保险、汽车金融履约、政银保、银行商业贷款保证、互联网金融平台贷款保证、信用卡统保等细分业务。

保险公司经营融资性信保业务需要满足:最近两个季度末核心偿付能力充足率不低于90%,且综合偿付能力充足率不低于180%;总公司应当成立专门负责信保业务的管理部门,同时应当建立覆盖保前风险审核、保后监测管理的业务操作系统,应当具备对履约义务人独立审核和监控的风险管控系统,且需接入中国人民银行征信系统。融资性信保业务自留责任余额累计不得超过上一季度末净资产的4倍(专营性保险公司除外),融资性信保业务中承保小微企业贷款余额占比达到40%以上时,承保倍数上限可提高至6倍。

在此次金融合规正本清源的过程中,过去在五六线市场为县域经销商提供担保的第三方公司由于合规问题被大量清退,以人保为代表的保险公司从2018年开始恢复并逐步加大汽车金融履约险的推广力度。但是据FinX科技报道,在此次《征求意见稿》发布之前,多家保险公司的汽车履约险业务已开始收缩,一方面受汽车整体交易下降影响,一方面随着汽车金融行业逾期率提升,汽车履约险也呈现亏损状态,保险公司主动调整策略开始持谨慎保守态度。

据灿谷2019财年第三季度未经审计财报显示,截至2019年9月30日,公司所有已完成并在存续期的汽车贷款的M1+以及M3+逾期率分别为0.85%和0.33%。相比截至2019年6月30日,M1+以及M3+逾期率分别为0.72%和0.30%。易鑫2019年半年报显示,截至2019年6月30日,易鑫90天以上逾期率(含180天)为1.06%,180天以上逾期率为0.58%,2018年底对应数据分别为:0.92%、0.42%。有媒体根据半年报中应收账龄计算,易鑫2019年上半年M0-M3之间逾期金额为15.54亿元,逾期率高达4.46%。

FinX科技报道引用一家汽车新零售平台高管判断表示,在合规整顿愈来愈深入的情况下,保险公司的履约保证保险是不少玩家给予厚望的救命稻草,一旦收缩,中小型玩家出局已是必然。

市场集中度将进一步提高 合作共赢或成主题

在国内整体汽车市场持续下行的过程中,部分品牌传统新车4S店渠道的金融业务已完成“集权”,厂家贴息政策仅适用于厂家汽车金融公司,如东风日产、广汽丰田等,厂家金融通过零售金融渗透率捆绑库存融资利率,渗透率越高库存融资利率越低等形式,与主机厂、专营店“共克时艰”。4S店新车业务3年及以上长期限产品,厂家无法全部补贴,银行因本身资金成本更低,利率能够与厂家金融抗衡,再通过高佣金策略可以分食少量份额。

并且从今年开始,厂家金融也开始在汽贸市场与银行正面PK。据广东惠州一家以日系品牌为主的汽贸店负责人张总透露,店内目前按揭仍以中国银行为主,但是今年能明显感觉到厂家金融放宽申请门槛,还能够吃掉一部分银行无法通过的客户,并且提供低息或0息产品。张总表示,正规金融机构如银行,整体业务流程没有什么变化,甚至时效更快、手续更简单了,反而是前几年比较活跃的各种“0首付”、“以租代购”在今年基本销声匿迹。

一名汽车金融行业资深人士分析认为,汽车整体市场下滑、经销商压力倍增的情况下,过去躺着赚钱的厂家系金融机构与厂家及渠道唇亡齿寒,将承担更重要的输血、维稳责任;同时,也可能会有更多玩家选择下场,进入下沉渠道新车、二手车等增量市场进行博弈。

另一方面,金融监管风暴之下,第三方融资担保、融资租赁、信用保证保险市场将清出大量中小玩家外,更加利好头部企业的发展。易鑫、花生好车、灿谷等企业,在过去几年快速扩张的渠道策略,将在寒冬中体现出护城河价值。以灿谷为例,截至2019年9月30日,灿谷业务网络涵盖的经销商数量为49,396,上半年这一数据为48,367,环比继续保持增长。

易鑫、大搜车、花生好车、灿谷等企业,除花生好车外其他三家在二手车市场均扎根多年。易鑫半年报数据显示,2019年上半年,其新车融资交易和二手车融资交易分别占汽车融资交易总数的61%及39%,2018年同期这一占比分别为57%、43%,尽管在二手车融资业务占比出现下滑,但新车、二手车的业务分布结构,任何一家银行或厂家金融公司都无法企及。

此外,这些平台不仅在分公司覆盖、融资担保牌照方面抢占先发优势,在其他衍生金融产品上也早有布局。

早在2017年,灿谷在深圳成立灿谷商业保理(深圳)有限公司。2019年初,灿谷通过收购上海全品汽车销售有限公司100%股权,获得后者手中的一张保险经纪许可,在现有车贷意外险、盗抢服务基础上,灿谷还完成向车险、健康险等附加值更高的保险产品促成业务拓展。

大搜车2018年在天津注册成立天津大搜车保险经纪有限公司和天津大搜车商业保理有限责任公司。易鑫通过旗下北京易鑫信息科技有限公司持有北京安鑫保保险经纪有限公司25%股权,易鑫官方网站还上线了车抵贷产品:“车来财”,主打“钱拿走、车照开,让更多车主有尊严的借到钱”。

上述人士认为,“之前,第三方平台与厂家系金融公司业务战线泾渭分明,在车市寒冬、资本寒冬、金融严管的三重压力之下,厂家系金融公司需要主动打破边界,未来汽车金融市场的局面可能是强强联合、优势互补。”